Sponsored Post Mit einem Reisekredit finanzieren viele Verbraucher ihren Urlaub bzw. eine typische Reise. Sogar in Zeiten von Corona. Das ist dann der Fall, wenn gerade nicht über das Geld für die Reise verfügt wird. Das ist für viele sehr verlockend da die Reise erst gemacht und erst später bezahlt werden muss.

Allerdings ist es so, dass es gar keinen speziellen Kredit für eine Reise gibt. Dazu müssen Verbraucher einen Kredit zur freien Verwendung aufnehmen. Dabei bleibt es dem Antragsteller überlassen, ob er damit seine große Traumreise finanziert oder einfach nur den Wellness-Urlaub. Theoretisch kannst du dir davon auch die Koffer kaufen.

Wichtig ist, dass du weißt, was du genau finanzieren möchtest und wie hoch der Finanzierungsbedarf letztendlich sein wird. Denn nur so kannst du schlussendlich die richtige Darlehenssumme beantragen. Als Alternative gibt es mittlerweile auch einige Reiseveranstalter, die Finanzierungen anbieten. Hier muss jeder selbst entscheiden, welche Finanzierungsmöglichkeit sich eher lohnt.

Was ist bei einem digitalen Kredit zu beachten?

Der digitale Kredit, auch Onlinekredit genannt (den du bspw. für eine Reise einsetzen kannst), hat erhebliche Vorteile gegenüber einem gewöhnlichen Bankkredit. Vor allem spart er eine Menge Zeit. Denn für einen digitalen Kredit ist kein Termin mit einem Banksachbearbeiter vor Ort notwendig. Es gibt weder Wartezeiten vor dem Bankgespräch noch Anfahrtszeiten, Ärger bei der Parkplatzsuche und schon gar keinen Stress, bis der passende Termin gefunden ist.

Auch der endlose Papierkram gehört mit dem Digitalkredit der Vergangenheit an. Die Kreditgewährung erfolgt aufgrund von unabhängigen und objektiven Kriterien, über die nicht der Banksachbearbeiter entscheidet. Die finanzielle Situation des Antragstellers ist das einzig wichtige Kriterium. Natürlich prüft das Kreditinstitut auch bei einem Digitalkredit die Kreditwürdigkeit. Meist nutzen die Banken dafür den Schufa-Score.

Dazu sind sie auch zum Schutz der Verbraucher gesetzlich verpflichtet. Einen Online-Kredit aufzunehmen, dauert in der Regel nur ein paar Minuten, von der Antragstellung, über die Prüfung der Dokumente bis zur Kreditzusage.

10 Punkte auf die du bei einem Kredit für eine Reise achten solltest

Der digitale Onlinekredit ist sicherlich eine gute Option für eine Reise. Vor allem dann, wenn die Reise „last-Minute“ ansteht und das Reisebudget demzufolge ebenfalls auf den letzten Drücker aufgestockt werden muss. Worauf es zu achten gilt, damit aus dem Online-Reisekredit kein Hoppla-Hopp-Reisekredit wird, verraten diese 10 Punkte, die berücksichtigt werden müssen:

#1 Es gibt keinen „Reisekredit“

Es gibt für viele Situationen „Spezialkredite“, allerdings nicht für den Last-Minute-Urlaub oder die Hochzeitsreise. Das ist übrigens gar nichts Negatives, sondern bewahrt denjenigen, der eine Reise plant, auch vor einer Absage, denn: Banken geben gerne einen Kredit, wenn sie dafür einen Gegenwert sehen können.

Das heißt, dass es einen Immobilienkredit gibt, weil bei Zahlungsschwierigkeiten eine Immobilie als Gegenwert vorhanden ist. Dasselbe gilt für den Autokredit. Auch hier ist ein Gegenwert vorhanden. Bei einer Reise ist das nicht der Fall. Das bedeutet auch, dass der Kredit deutlich länger abbezahlt werden muss als die Reiseerinnerung hält. Für Banken ist das die denkbar schlechteste Option, deswegen ist der Kredit „ohne Verwendungszweck“ für einen Reisekredit die beste Wahl.

#2 Reisekredit nur im Notfall

Im besten Fall ist der Reisekredit nur ein Notnagel, weil zwischen Buchung und Restzahlung eine unvorhersehbare Rechnung ins Haus geflattert ist, für die die Urlaubskasse geplündert wurde. Grundsätzlich jedoch gilt, dass all das, was keinen Gegenwert hat, eher nicht per Kredit finanziert werden sollte.

#3 Bei der Kreditaufnahme umdenken

Ein Reisekredit ist bei Banken eher eine unbeliebte Variante, um Geld zu verleihen, und der Reisekredit sollte ohnehin nur der „Notnagel“ sein! Die nachfolgenden zwei Tipps könnten zusammen betrachtet eine kreative Kreditlösung sein:

Besser ein neues Auto finanzieren anstatt für das neue Gefährt die Urlaubskasse plündern. So könnte die Bank oder der Online-Anbieter einen Autokredit vergeben (zu vielleicht sogar besseren Kreditbedingungen) und die Ersparnisse in der Urlaubskasse bleiben dort bis der Urlaub bezahlt werden muss.

#4 Reisekredite zum Überbrücken aufnehmen

Zugegeben, es ist ein wenig wie das Spiel mit dem Feuer, aber es ist natürlich auch möglich, eine Reise per Kredit zu finanzieren mit der festen Überzeugung, dass die Refinanzierung in naher Zukunft den Kredit wieder ablösen kann. Das ist beispielsweise denkbar, wenn die Hochzeitsreise ansteht und die Gäste der Hochzeit darum wissen, dass das Paar sich einen USA-Trip wünscht.

Soll die Reise zeitnah nach dem großen Fest stattfinden, muss meist bereits gebucht werden – obgleich die Finanzspritzen der Gäste noch nicht eingetroffen sind. Dann kann ein Reisekredit zum Überbrücken der Zeit zwischen Feier und Reise dienen. In diesem Fall ist es sinnvoll, auf eine kurze Kreditlaufzeit zu setzen oder alternativ die Möglichkeit zu Sondertilgungen einzubauen. So kann der Kredit schnell wieder abgelöst werden.

#5 Reisekredit zum Absichern aufnehmen

Denkbar ist es auch, den Traum des Sabbaticals im Ausland über einen Reisekredit zu finanzieren – nur für den Fall, dass die Idee von Work & Travel nicht so gut funktioniert, wie das ursprünglich angedacht war. Das bedeutet: Der Reisekredit (bzw. der Kredit zur freien Verwendung) könnte die Fixkosten decken, die im Jahr der Auszeit anfallen.

Im besten Fall (wenn unterwegs Jobs, Geld in die Kasse spülen) kann der Reisekredit dann direkt nach dem Ende des Sabbaticals wieder abbezahlt werden. Es ist auch in diesem Fall gut und sinnvoll, auf Sondertilgungen zu setzen. Im besten Fall kann der Kredit so schnell getilgt werden.

#6 Zuschlagen beim Schnäppchen

So manch einer hat eine große Reise auf seiner Bucket List – mit ungewisser Zeitplanung. „Wenn die Kinder größer sind“ oder „wenn ich die Gehaltserhöhung bekommen habe“ sind dann die ungewissen Zeitangaben, wann die Wunschreise wirklich umgesetzt werden soll.

Wer nicht nach Reiseangeboten sucht und keine Newsletter zum anvisierten Traumziel bekommt, der hat Glück, denn der wird nicht in Versuchung geführt. Wer hingegen regelmäßig das perfekte Reiseangebot präsentiert bekommt, kann irgendwann vielleicht nicht mehr widerstehen. Dass es sich um ein besonders gutes Reiseangebot handelt, steht dabei auf einer Seite. Dass das Geld dafür noch nicht bereitliegt, ist hingegen die Kehrseite – oder eben genau der Grund, warum der Reisekredit dann einfach nötig ist.

#7 Kurze Kreditlaufzeiten verhindern Frust

Die Herausforderung beim Reisekredit besteht darin, dass die Kreditraten weiterhin abzubezahlen sind – auch wenn die Reiseerinnerung immer mehr verblasst. Daher raten Finanzexperten dazu, möglichst kurze, aber auch realistische Kreditlaufzeiten zu wählen.

Sie verhindern, dass Jahre nach der Reise der Frust groß wird, weil noch immer die einst so wichtige Reise „abgestottert“ wird. Ein bis zwei Jahre gelten als maximaler Kreditraum für einen solchen Kredit.

#8 Unterschiedliche Kreditvarianten vergleichen

Bietet der Reiseveranstalter die Reise zur Ratenzahlung an, ist das nichts anderes als ein Ratenkredit, der meist in einem überschaubaren Rahmen von ein bis zwei Jahren die Rückzahlung ermöglicht.

Dennoch sollte kein Reisewilliger unbedacht diesen Vertrag unterschreiben. Stattdessen lohnt sich der Vergleich mehrerer Kreditangebote, was durch digitale Kredite mittlerweile einfach und schnell umzusetzen ist. Nur wenn die Kreditbedingungen fair und attraktiv sind, sollten Reisewillige einen entsprechenden Kredit aufnehmen.

#9 Die Höhe des Reisekredites sinnvoll wählen

Meist ist es keine vielversprechende Idee, die Höhe des Reisekredites exakt daran festzumachen, was der Reiseanbieter für die Reise verlangt, denn das bedeutet auch: Das Reisebudget ist auf die Einmalzahlung an den Reiseanbieter gedeckelt. Weder zusätzliche Gebühren, die ggf. vor Ort erhoben werden, noch das Souvenirshopping sind dann möglich.

Wer das nicht bedenkt, läuft Gefahr, am Urlaubsort die Bank- oder/und Reisekreditkarte im Urlaub über die Maßen zu strapazieren.

Die Quittung kommt dann meist als böses Erwachen nach der Rückkehr. Entweder der Dispo ist haltlos überzogen oder die Kreditkartenabrechnung reißt ein großes Loch ins Konto.

Tipp: Die Höhe des Reisekredites sollte die pauschalen, festgelegten Reisekosten deckeln sowie ein Budget für Outfits, Visa, Impfungen, etc. beinhalten.

Wer all-inclusive bucht, muss mit weniger Zusatzkosten, weil Essen und Getränke im Reisepreis enthalten sind. Wer individuell reist, sollte hingegen pro Reisetag ein Budget festlegen, das den ortsüblichen Kosten für Unterkunft und Verpflegung entspricht.

Einen Puffer einzukalkulieren, ist in der Praxis meist deutlich günstiger als vor Ort den Dispo zu überziehen.

#10 Ein Reisekredit ohne Reue?

Wer sich dafür entscheidet, für eine Reise Fremdkapital aufzunehmen, der sollte darauf achten, dass die Reise es auch wert ist. Die Hochzeitsreise ist beispielsweise eine spezielle Reise, für die es sich lohnt, Geld aufzunehmen.

Auch die Weltreise, die in jungen Jahren umgesetzt werden will, hat das Zeug dazu, finanziert zu werden – nicht zuletzt auch deswegen, weil gerade junge Menschen noch mehr Zeit haben, einen Kredit abzubezahlen. Wir persönlich verdienen unser Geld ortsunabhängig (haben hierzu auch ein ganzes Buch geschrieben) und können dadurch permanent reisen.

Einen Kredit aufzunehmen, um zwei Wochen in einem 5-Sterne-Hotel residieren zu können, bedeutet meist im Nachgang mehr Frust als Freude, denn: Der Urlaub, der an Besonderheiten vor allem teures Essen und ein schickes Ambiente zu bieten hatte, ist schnell in Vergessenheit geraten.

Was bleibt, ist der Kredit, der abzubezahlen ist.

Digitaler Kredit zur freien Verwendung: Wie funktioniert das?

Früher mussten Verbraucher Kopien von Entgeltbescheinigungen und andere Nachweise für ihre Einkünfte umständlich fotokopieren und mit der Post an die Bank schicken. Später waren es dann PDF-Dateien, die bei der Bank hochgeladen wurden, um die finanzielle Situation darzustellen.

Heute genügt der sogenannte digitale Kontoblick, um der Bank in Sekunden die Einnahmen und Ausgaben darzulegen. Wir nutzen hierfür übrigens das Bankkonto der DKB. Damit kann das Geldinstitut schnell und vollautomatisch ermitteln, wie viel Kredit sich der Antragsteller tatsächlich leisten kann. Es ist nicht mehr notwendig, die ganzen Dokumente zusammenzusuchen, zu scannen und hochzuladen oder zu fotokopieren und mit der Post zu verschicken.

Genauso schnell, wie sich die Bank einen Überblick über die finanzielle Situation verschaffen kann, so schnell können Verbraucher einen Kreditvergleich vornehmen. Das sollten sie auf jeden Fall tun und sich so das beste Angebot für ihren Zweck heraussuchen.

Für den Fall, dass du noch eine Kreditkarte suchst: In unserem großen Artikel vergleichen wir verschiedene Kreditkarten miteinander.

Die digitale Legitimation

Bei einem Kredit müssen sich die Antragsteller immer ausweisen. Das funktionierte bei Onlinekrediten bisher mit dem Postident-Verfahren. Auch dazu musste der Kunde das Haus verlassen, zur Post gehen und dort eventuell wieder eine Wartezeit in Kauf nehmen, um sich dann vor dem Angestellten der Deutschen Post zu legitimieren.

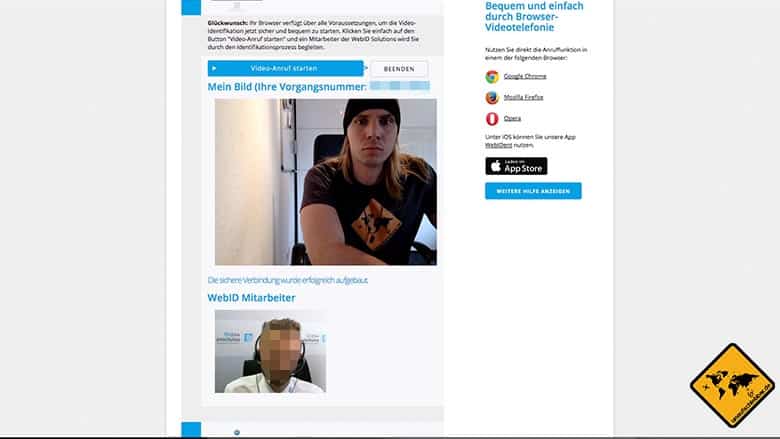

Mittlerweile ist auch das viel einfacher geworden. Der Kunde erhält nach der vollautomatischen Bonitätsprüfung alle Vertragsdetails, um sie noch einmal zu überprüfen. Um den Kredit abzuschließen, fehlt die Identifikation. Immer mehr Banken nutzen hierfür das Videoident-Verfahren. Das funktioniert in Echtzeit und ohne aus dem Haus zu gehen, einfach mit dem Smartphone oder einem Computer mit Internet und einer Webcam. Und so kann das Ganze aussehen:

In unserem Erfahrungsbericht beschrieben wir dir übrigens das Postident-Verfahren noch ausführlicher.

Die Vertragsunterschrift ebenfalls vollelektronisch

Um den Kreditvertrag abzuschließen, braucht es eine rechtsgültige Unterschrift. Dann kann die Bank das Geld auszahlen. Sogar das geht heute digital mit einer qualifizierten E-Signatur. Dazu unterzeichnet der Antragsteller einfach an seinem PC, Smartphone oder Tablet.

Eine digitale Signatur ist wie die handschriftliche Unterschrift für jeden einzigartig. Mithilfe eines speziellen Protokolls, das sogenannten PKI – Public Key Infrastructure – wird ein Schlüssel erzeugt, der die Daten verschlüsselt und mit einem Zeitstempel versieht. Kommt es zu nachträglichen Änderungen, sind diese nicht gültig.

Welche Voraussetzungen muss ein Antragsteller erfüllen?

Damit das auch wirklich klappt mit dem schnellen Onlinekredit, ist er an bestimmte Voraussetzungen geknüpft, die die Antragsteller erfüllen müssen. Das sind zunächst die allgemeinen Voraussetzungen. Der Antragsteller muss mindestens 18 Jahre alt sein und seinen Wohnsitz innerhalb Deutschlands haben.

Zudem müssen seine persönliche und seine wirtschaftliche Kreditwürdigkeit ausreichend sein. In diesem Zusammenhang ist neben dem digitalen Kontoblick auch die Schufa-Auskunft wichtig, die sich die Bank vor Vertragsabschluss zur Bonitätsprüfung einholt. Bei kleineren Kreditsummen, beispielsweise ein Kredit über 1.000 Euro, fällt die Prüfung der Kreditwürdigkeit nicht so streng aus wie bei einem großen Kredit (wie bei einem Immobilien-Kauf).

Zusätzlich gilt es die technischen Voraussetzungen zu erfüllen, damit das Verfahren überhaupt funktionieren kann. Der Antragsteller braucht eine Webcam oder ein Smartphone für den Video-Anruf. Zudem muss er über einen Online-Banking-Zugang verfügen, damit der sogenannten digitale Comfort Check, also der digitale Kontoblick, möglich ist. Des Weiteren ist eine Scanmöglichkeit notwendig.

Das geht beispielsweise auch mit einer guten App für das Smartphone.

Von der Kreditanfrage bis zum Vertragsabschluss in Rekordzeit

Für den volldigitalen Kredit werden weder Dokumente ausgedruckt, noch muss etwas per Post verschickt werden. Das spart jede Menge Zeit, weil es nirgends zu Wartezeiten kommt.

Von der Anfrage bis zur verbindlichen Kreditzusage vergehen im besten Fall nur wenige Minuten. Hat der Kunde den Antrag während der regulären Banköffnungszeiten gestellt, erfolgt die Überweisung noch am selben Tag. Je nach Buchungsdauer der Bank des Kunden ist das Geld zügig verfügbar. In der Regel dauert es von der Unterschrift unter den Kreditvertrag bis zur Auszahlung nur 24 bis 72 Stunden.

Fazit

Den klassischen Reisekredit oder Urlaubskredit gibt es in der Form nicht. Was es aber gibt, sind Online-Kredite, die du zur freien Verwendung nutzen kannst. Grundsätzlich solltest du immer überlegen, ob ein solcher Kredit für eine Reise wirklich notwendig ist, aber er macht definitiv vieles einfacher. Vor allem, wenn man aktuell gar nicht über das Geld verfügt und sich somit die Reise auch gar nicht leisten kann.

Was hast du für Erfahrung mit Krediten gemacht? Schreib es uns gerne in die Kommentare.

Schreibe einen Kommentar