Gerade als Weltreisende bzw. Weltenbummler ist man darauf angewiesen regelmäßig im Ausland Bargeld zu bekommen. Das funktioniert am besten mit Auslandskreditkarten.

Egal ob man sich Street Food in Thailand kaufen möchte oder ob man sich einen Roller auf der Insel Bali mieten will. Bargeld ist extrem wichtig, wenn man am täglichen Leben und Geschehen uneingeschränkt teilnehmen möchte. Aber niemand möchte in der Regel für die Abbuchungen im Ausland Geld bezahlen. Denn in Deutschland zahlt man für das Abheben ja normalerweise auch keinen Cent.

Aber es gibt Anbieter die hierfür im Ausland Gebühren erheben. Vor allem, wenn man regelmäßig Geld abheben möchte, können sich diese Kosten auch schnell zu einem größeren Betrag aufsummieren. Wir stellen dir daher 4 Auslandskreditkarten für Reisende vor (mit zum Teil integriertem Bankkonto), die ohne Auslandsgebühren funktionieren.

Sie eignen sich auch für alle die beim Reisen arbeiten: zum Beispiel digitale Nomaden. So kannst du bei der richtigen Kontenauswahl regelmäßig Geld sparen und dir dann Geld abheben, wenn du es wirklich benötigst – ohne versteckte Zusatzkosten. Das macht dich wesentlich flexibler, als wenn du dir einen einmaligen Betrag in deiner Landeswährung einpackst und diesen dann vor Ort umtauschst.

Ohnehin haben wir eher schlechte Erfahrung damit gemacht übermäßig viel Bargeld mit ins Ausland zu nehmen.

4 Anbieter Auslandskreditkarten-Vergleich

Insgesamt haben wir uns 4 Auslandskreditkarten-Anbieter herausgesucht die unsere Anforderungen für das Ausland erfüllen. Eine Kreditkarte davon nutzen wir selber. Es handelt sich dabei um die AnzeigeDKB-Kreditkarte). Wir stellen sie hier ausführlicher vor.

Im Vergleich findest du aber nicht nur die Kreditkarte der DKB sondern auch die Karte der Hanseatic Bank und 2 Auslandskreditkarten der Barclaycard. Sie alle haben gemeinsam, dass du gebührenfrei Bargeld abheben kannst – egal wo auf der Welt.

Außer bei der DKB Kreditkarte handelt es sich bei allen 3 um Revolving-Kreditkarten. Das heißt, dass der monatliche Kreditkartenumsatz bei der normalerweise mit Zinsen bezahlt wird (sofern er nicht ausgeglichen wird). Die DKB Kreditkarte hingegen rechnet automatisch über das Referenz-Giro-Konto ab.

Dadurch fällt kein eff. Jahreszins an der bei den anderen vorgestellten Anbietern zwischen13 und ca. 18% liegt. Evtl. können hier aber Dispozinsen erhoben werden, wenn das Konto nicht gedeckt ist. Wer aber für einen regelmäßigen Geldeingang über 700 Euro sorgt (wie wir), sollte bei normaler Nutzung eigentlich keine Probleme haben. Nachfolgend unsere Tabelle für den direkten Vergleich:

Unter den Reitern „Produktdetails“, „Neukundenangebot“, „Gebührenübersicht“ sowie „Bezahlen und Bargeld“ findest du noch weitere Details zu den Auslandskreditkarten. Hier kannst du bspw. die „Habenszinssätze“ miteinander vergleichen. Also wie viel Geld bekommst du, wenn das Geld einfach bei dir „parkt“.

Nachfolgend gehen wir auf die einzelnen Auslandskreditkarten noch etwas ausführlicher ein.

DKB-Cash Auslandskreditkarte

Die erste vorgestellte Kreditkarte, die wir sogar selber nutzen, ist die AnzeigeDKB-Cash-Kreditkarte. Mit dieser ist eine gebührenfreie Bargeldabhebung egalo wo auf der Welt problemlos möglich.

Was uns hier besonders gut gefallen hat ist, dass es auch ein 20% Cashback-System gibt. Das heißt, wenn du bspw. bei Anzeigebooking.com und Co. bestellst oder buchst, kriegst du bis zu 20% des Kaufpreises wieder zurück. Damit hat sie das höchste hier vorgestellte Cashback-System

Integriert ist neben der Kreditkarte auch ein Girokonto. Dieses dient als Referenzkonto. Dieses Konto wird dabei durch die Kreditkarte monatlich belastet, sofern Umsätze angefallen sind. Und daher gibt es bei der DKB-Auslandskreditkarte auch keinen effektiven Jahreszins. Es fallen evtl. aber Dispozinsen an, wenn dein Girokonto nicht gedeckt ist.

Bei regelmäßigem Geldeingang und ausreichender Deckung, sollte dies aber kein Problem sein

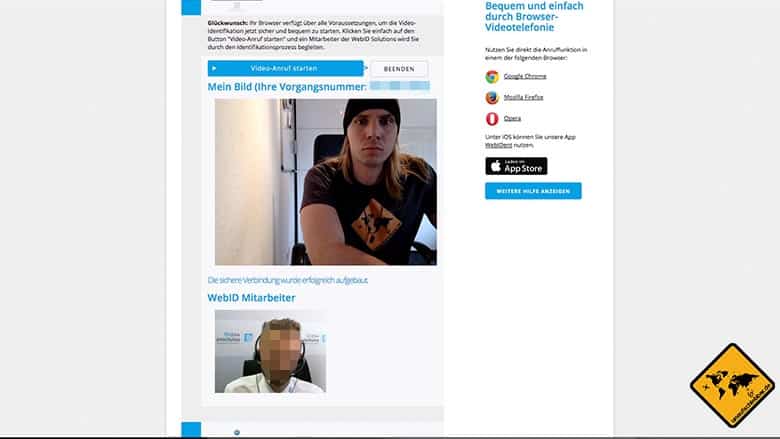

Antrag + PostIdent-Verfahren

Bestellen kannst du die Karte ganz einfach online. Verifizieren kannst du dich dabei über das PostIdent-Verfahren. Du musst also nicht mehr zur Bank bzw. zu einer Poststelle laufen. Das ganze Identitäts-Feststellungs-Verfahren findet vollkommen online statt.

Wie hier bei uns beim Beantragen:

Das Anmelden ist relativ schnell erledigt und schon nach wenigen Tagen bekommst du deine Kreditkarte inkl. der Girokontokarte zu dir nach Hause geschickt. Bei uns ging es wirklich schnell, sodass wir überrascht waren wie schnell es wirklich ging.

Geld abheben

Die gebührenfreie Abhebung im Ausland steht im ersten Jahr allen zur Verfügung. Ab dem zweiten Jahr brauchst du einen regelmäßigen Gehaltseingang von mehr als 700 Euro. Das sollte aber normalerweise für jeden problemlos machbar sein.

Die gebührenfreie Nutzung gilt sowohl für das Inland (Deutschland), die Eurozone (also Spanien, Portugal oder Kroatien) und Drittländer (Thailand, Indonesien etc.).

Auch die Kosten bei Bargeldabhebung sind sowohl für das Inland, die Eurozone als auch die weltweite Nutzung komplett kostenlos. Nachfolgend ein Bild davon wie wir mit der DKB-Auslandskreditkarte Bargeld an einem Bankautomaten auf Lombok abholen:

Auf Wunsch kann auch ein individuelles Kartendesign ausgewählt werden. Allerdings werden dafür Zusatzkosten berechnet.

Wir nutzen dieses Konto (also Kreditkarte + Girokonto) jetzt seit 2017 und haben bislang noch keine schlechte Erfahrung gemacht. Der Support war auch immer hilfsbereit und wir sind immer schnell an unser Geld gekommen. Mehr erfährst du auch in unserem Erfahrungsbericht zur DKB-Cash Kreditkare

Video

Oder du schaust dir alternativ einfach das folgende Video der DKB an:

Auslandskreditkarte der Hanseatic Bank

Auch die kostenfreie AnzeigeKreditkarte der Hanseatic Bank ist dafür geeignet weltweit gebührenfrei Geld abzuheben. Darüber hinaus fallen keine Jahresgebühren an. Es handelt sich dabei um die Genialcard die mit einem Limit von bis zu 2.500 Euro ausgestattet ist.

Natürlich verfügt sie auch über eine Banking App mit der du Online-Banking durchführen kannst. Wie bei der DKB Kreditkarte ist auch hier für die Beantragung über das Video-Ident-Verfahren möglich. So sparst du dir einen nervigen Gang zur Verifizierungsstelle (wie bspw. bei der Deutschen Post).

Anders als bei der DKB-Kreditkarte gibt es hier auf die Einlage keine Habenzinsen. Allerdings gibt es bei dieser Karte einen effektiven Jahreszins von 13,6% auf das was du mit der der Kreditkarte im Ausland oder im Inland bezahlt hast.

Das Besondere ist, dass Kartenumsätze auch in Ratensätzen (ab 20 Euro im Monat) ausgeglichen werden können Außerdem zahlst du für die ersten 3 Monate überhaupt keine Zinsen. Anschließend werden allerdings Zinsen erhoben.

Es gibt allerdings keine Jahresgebühren. Diesen liegen derzeit bei 0 Euro. Auch die Kosten für die Kartenzahlung liegen im Inland, in der Eurozone und auch in Drittländern bei derzeit 0 Euro.

Ähnlich wie bei der DKB Kreditkarte gibt es bei der GenialCard auch ein Cashback-System. Dieses liegt derzeit bei 15% auf deine getätigten Umsätze. Hierzu zählen bspw. Shops wie Otto, Zalando oder Expedia.

Barclaycard VISA

Auch bei der Barclaycard handelt es sich, wie bei der Hanseatic Bank um eine Revolving Card. Für Rückzahlungsaufschübe können bis zu 18,36% eff. Jahreszins anfallen. Allerdings entfallen diese, wenn der Saldo innerhalb von 59 Tagen ausgeglichen wird.

Auch gibt es bei der Barclaycard keine Jahresgebühren. Was uns besonders gut gefallen hat, ist, dass 50 Euro Startguthaben gutgeschrieben werden, Anzeige wenn man die Kreditkarte beantragt.

Die Anmeldung bzw. die Legitimation erfolgten über das Post-Ident-Verfahren. Aber auch Video-Ident ist möglich. Mit der Karte hast du auch die Möglichkeit kontaktlos zu bezahlen. Gerade in Corona-Zeiten ist dies besonders wichtig – egal ob im In- oder Ausland.

Barclaycard Platinum Double

Die AnzeigeBarclaycard Platinum Double ist ebenfalls eine Auslandskreditkarte die sich für gebührenfreie Bargeldabhebungen im Ausland (egal wo auf der Welt) eignet.

Du bekommst hier sowohl eine VISA- als auch eine Mastercard. Ähnlich wie die Barclay Visa-Card handelt es sich um eine Revolving Card. Das heißt, dass hier ein eff. Jahreszins von 18,38% auf getätigte Umsätze anfallen kann. Du kannst deine „Schulden“ aber monatlich über ei separates Girokonto auszahlen.

Allerdings entfällt hier eine zusätzliche Jahresgebühr in Höhe von jeweils 99 Euro auf die VISA-Karte und auf die Mastercard. damit ist sie die einzige der hier vorgestellten Kreditkarten die eine Jahresgebühr erheben.

Allerdings liegen die Kosten bei Kartenzahlungen derzeit bei 0 Euro. Das gilt sowohl für das Inland, die Eurozone und auch weltweit.

Wenn du Geld im Ausland abhebst, ist dies ebenfalls gebührenfrei. Integriert sind außerdem folgende Versicherungen:

- Auslandskrankenversicherung

- Reise-Unfallversicherung

- Reise-Rücktrittsversicherung

- Reisegepäckversicherung

- Haftpflichtversicherung für Mietwagen

Auch ein Dokumentenservice sowie ein Loungezugang am Flughafen sind mit in der Karte integriert. Wer allerdings eine Auslandskrankenversicherung sucht, sollte diese lieber bei einem spezialisierten Anbieter abschließen.

Als Krankenversicherung für das Ausland bietet sich übrigens auch die Auslandskrankenversicherung der HanseMerkur an. Im Falle einer Infektion mit dem Coronavirus bist du hier übrigens auch grundsätzlich versichert. Dafür gibt es je nach Urlaubs- oder Reiselänge unterschiedliche Möglichkeiten:

Anzeige

- Auslandskrankenversicherung für Urlaubsreisen (weltweit, bis zu 56 Tage im Jahr bei beliebig vielen Reisen)

- Für Weltreisende (1-Jahres-Krankenversicherung fürs Ausland)

- Auslandskrankenversicherung für Langzeitreisen (bis zu 5 Jahre)

Alles in allem ist die Barclaycard Platinum Double, rein auf den Kreditkartenservice die teuerste hier vorgestellte Kreditkarte.

FAQ

Nachfolgend noch einige Fragen die wir zur Auslandskreditkarte beantworten.

Wozu braucht man eine Kreditkarte im Ausland?

Eine Kreditkarte brauchst du vor allem dazu, um zu bezahlen. Denn anders als in Deutschland, ist in vielen Ländern die Kreditkarte als gängiges Zahlungsmittel anerkannt. So kannst du bspw. in normalen Supermärkten (bspw. in Spanien oder in Thailand) mit deiner Kreditkarte bezahlen.

Aber auch das Tanken oder Restaurantbesuche können damit bargeldlos bezahlt werden.

Darüber hinaus kannst du auch sehr einfach Geld an einem Bankautomaten (ATM) damit abheben. Dafür gehst du einfach zum ATM, schiebt die Kreditkarte rein und tippst anschließend deinen Pin ein. Und je nach gewünschtem Betrag kommt das Geld dann aus dem Automaten. Natürlich dann in der Währung die du gerade benötigst (geschieht automatisch).

Ist eine Kreditkarte unsicher?

Die heutigen Auslandskreditkarten für das Ausland werden alle in der Regel mit einem handelsüblichen PIN ausgestellt. Dadurch muss ein Dieb nicht nur die Kreditkarte, sondern auch deinen Pin haben um Geld abbuchen zu können. Daher solltest du den PIN niemals zusammen mit deiner Kreditkarte aufbewahren, sondern dir am besten selber merken.

Darüber hinaus gibt es Scanner, mit denen es möglich ist, Kleinstbeträge (weniger als 20 Euro) ohne PIN abzuheben. In Menschenmassen oder dort wo gerade viel los ist, merkt man es nicht, wenn die Kreditkarte einfach im Portemonnaie (gilt übrigens auch für andere Karten wie Girokonten etc.) steckt und unbemerkt belastet wird.

Um das zu vermeiden nutzen wir RFID-Schutzhüllen. Durch die Abschirmung kann niemand mit einem solchen Scanner Geld unbemerkt abheben (uns ist dies auch bislang passiert – wahrscheinlich genau deswegen).

Wir können hier die Schutzhüllen Anzeige von Secrid empfehlen, wenn du einen guten RFID-Schutz suchst:

Diese nutzen wir selber schon seit vielen Jahren.

Sollte man im Ausland eine Kreditkarte oder Bargeld mitnehmen?

Wir persönlich nehmen immer beides mit. Denn es gibt auch Geschäfte und Supermärkte, die keine Auslandskreditkarten annehmen. Daher kann etwas Bargeld nicht schaden.

Wenn man die entsprechende Währung gerade nicht dabeihat, kann man sich Geld meistens direkt am Flughafen besorgen (Vorsicht – die Gebühren sind hier meistens höher als in der Stadt.

Entweder man tauscht Geld in seiner Landeswährung um oder man nutzt einen normalen Bankautomaten (ATM) um an Bargeld zu kommen.

Wenn du beides dabeihast, musst du dir auch nie Gedanken machen, dass du evtl. gerade nicht zahlen kannst. Allerdings solltest du es mit dem Bargeld auch nicht übertreiben. Denn, wenn es einmal weg ist bzw. gestohlen wurde, lässt es sich nur schwer wiederbeschaffen.

Ist eine Reisekreditkarte oder eine EC-Karte im Ausland empfehlenswert?

Wir haben als digitale Nomaden die Erfahrung gemacht, dass EC-Karten überhaupt nicht im Ausland akzeptiert werden.

Bargeldlos hat für uns bislang nur mit Kreditkarte geklappt. Daher kannst du deine EC-Karte auch einfach zuhause lassen, wenn du nicht gerade ein Deutschland verreist.

Solltest du mit deiner Kreditkarte im Ausland in Euro oder Landeswährung bezahlen?

Du solltest mit deiner Kreditkarte immer in Landeswährung bezahlen. Vor allem, wenn du dich in Drittländern wie Thailand oder Indonesien aufhältst. Denn dadurch umgehst du die versteckten Gebühren durch die Dynamic Currency Conversion.

Bei der dynamischen Währungsumrechnung (DCC) handelt sich um einen Service der bei Zahlung per Kreditkarte eine Fremdwährung in die Heimatwährung der Kreditkarte umrechnet und abbucht.

Dieser Service wird häufig optional bei der Bezahlung angeboten und bietet den Vorteil, dass der Betrag direkt in der Heimatwährung des Kreditkarteninhabers angezeigt und abgebucht wird. Es erspart dem Kunden eine mögliche Auslandseinsatzgebühr seiner Kreditkarte, wenn diese bei Fremdwährungen erhoben wird.

Der verwendete Wechselkurs beinhaltet dabei eine Auslandsgebühr für den Service. Diese kann schnell über 10% betragen. Er übersteigt damit die Auslandseinsatzgebühr deutscher Kreditkarten deutlich. Diese ist auf maximal 2% begrenzt.

Da die Gebühr im Wechselkurs eingerechnet ist und bei der Zahlung nicht extra ausgewiesen werden muss, ist sie für den Kunden nicht erkennbar. Es sei denn man vergleicht den angegebenen mit dem tagesaktuellen Wechselkurs. Daher ist es häufig eine versteckte Kostenfalle.

Also: Zahlungen in Euro sind außerhalb der Euro-Zone nie sinnvoll und können unter Umständen zu einer höheren Belastung führen. Zahle daher immer in Landeswährung.

Fazit zu den Auslandskreditkarten

Auslandskreditkarten sind eine gute Möglichkeit um schnell an Geld zu gelangen. Vor allem, wenn man für die Bargeldabhebungen nichts bezahlen muss. Wir selber nutzen nach wie vor die AnzeigeDKB-Cash-Kreditkarte seit 2017 und sind damit sehr zufrieden. Bislang gab es keinerlei versteckte Kosten. Auch mit dem integriertem Girokonto der DKB sind wir sehr zufrieden. Seit 2017 sind wir selber Aktiv-Kunden und können alle Vorteile wie Bargeld abheben uneingeschränkt nutzen (aktiv heißt nur, dass der monatliche Geldeingang über 700 Euro liegt.) Auch fällt keine Jahresgebühr an.

Aber auch die anderen 3 vorgestellten Kreditkarten haben ihre Vorteile. Vor allem die integrierte Auslandskrankenversicherung bei der AnzeigeBarclaycard Platinum Double hat starke Kostenvorteile, wenn man bei der Auslandskrankenversicherung sparen will (was wir nicht empfehlen).

Was hast du für Erfahrungen im Ausland mit Auslandskreditkarten bzw. unterschiedlichen Kreditkarten-Anbietern gemacht? Wir freuen uns auf deinen Kommentar unter diesem Beitrag zu deinen Erfahrungen beim Auslandsaufenthalt.

Schreibe einen Kommentar